債権法(取引関係の法律)も大改正になりました ー2020年4月1日施行ー

取引関係を規定する法律の重要部分が変わりました。

- 法定利率が引き下げられ、変動制が導入されました

- 消滅時効の時効期間が、大きく変更されました

- 消滅時効の完成猶予と更新の制度がはじまりました

法定利率が引き下げられ、変動制が導入されました

今回の民法改正により、法定利率は従来の年5%から3%に引き下げられ、商事法定利率6%も廃止されて一律3%となり、さらに法定利率は3年ごとに見直す変動制、となります(民法404条)。これらは、2020年4月1日から施行されました。

ただし、これはあくまでも法定利率の話ですので、約定利率には影響がありません。

たとえば、契約書を交わした金銭消費貸借契約などの場合は、約定利率を定めていることがほとんどだと思われますので、特段の影響はないでしょう。

一方で、金銭債務の遅延損害金は約定利率を定めないことも多いと思われますが、その場合は法定利率の適用があります。

利率の基準時は、債務者が履行の遅滞を怠った最初の時点となるので(民法419条1項)、弁済期の定めがない場合は債務者が履行の請求を受けたときとなります(民法412条3項)。そうすると、債権者からすればいつ請求をするかで利率が異なってくることになり、少々煩雑です。このような面倒を回避するためには、遅延損害金についても約定利率を定めておくべきと言えるでしょう。

以上のほか、今回の法定利率引き下げの影響が大きいのは、交通事故など不法行為に基づく損害賠償請求の場合が考えられます。

第1の場面は請求金額に対する遅延損害金と、第2の場面は逸失利益の中間利息控除における法定利率(民法第417条の2、第722条1項)です。特に、第2の逸失利益の場面は、法定利率が引き下げになると中間利息控除の額も引き下げになることから、損害賠償額が従前より多くなると予測されます。

消滅時効の期間が変わりました

ー債権の消滅時効の時効期間ー

主な改正点は以下のとおりです。

1.時効期間と起算点

これまでは,原則として,起算点は「権利を行使することができる時」,時効期間は,民事債権は「10年」,商事債権は「5年」とされていました。

また,これとは別に,職業別の短期消滅時効が定められており,例えば,弁護士の報酬請求権は「事件が終了したときから2年」,飲食店の代金(いわゆる「つけ」)は「1年」などとされていました。

これが,今回の改正より,「債権者が権利を行使することをできることを知った時から5年,権利を行使することができる時から10年」に統一されることになりました。

したがって,商事債権の短期消滅時効や職業別の短期消滅時効はなくなりシンプルになりました。

但し,個別に短期の消滅時効期間が定められているものもあり(例えば労働債権や自賠責の被害者請求権等)注意が必要です。

なお,人の生命又は身体の侵害による損害賠償請求権については,前記10年を「20年」とするとの特則が設けられました。

2.不法行為による損害賠償請求権

これまでは,起算点は「被害者又はその法定代理人が損害及び加害者を知った時」,時効期間は「3年」とされ,これとは別に起算点を「不法行為の時」,期間を「20年」とする除斥期間の制度が設けられていました。

今回の改正により,上記起算点および期間に変更はありませんが,除斥期間については時効期間に統一されました。また「人の生命又は身体を害する不法行為による損害賠償請求権」については,前記3年を「5年」とするとの特則が設けられました。

なお、この改正法がいつから適用されるのかについては、「施行日(2020年4月1日)前に債権が生じた場合(施行日以後に債権が生じた場合であって、その原因である法律行為が施行日前にされたときを含む。以下同じ。)におけるその債権の消滅時効の援用については、新法第百四十五条の規定にかかわらず、なお従前の例による」とされています。

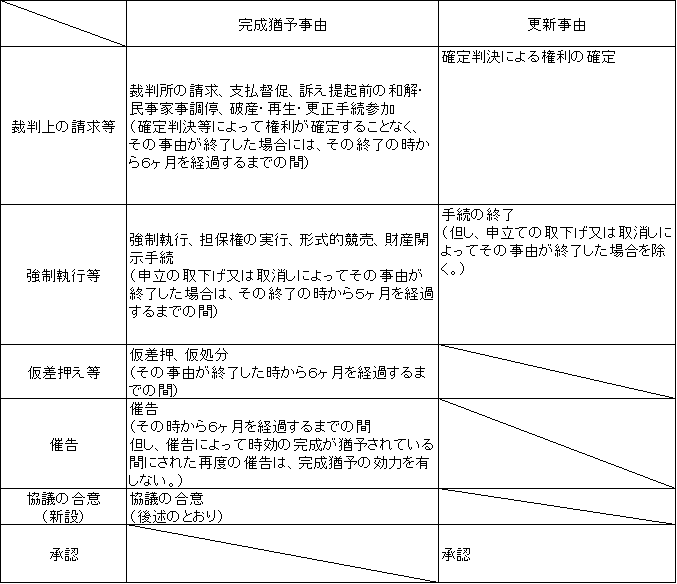

消滅時効の完成猶予と更新の制度が始まりました

1 旧法は、時効の完成を阻止できる場合を「中断事由」として、

- 請求、

- 差押え、仮差押え又は仮処分、

- 承認

の3類型を挙げ、「中断事由」が終了した時から新たに時効が進行すると定めていました。

しかし、中断の事由ごとに中断の効力が生じない場合が区々に定められていて分かりづらいという難点が指摘されていました。

2 そこで、新法は、「中断事由」に代えて、その間時効の完成が猶予される「完成猶予事由」とその時から改めて時効がゼロから進行を始める「更新事由」に整理しました。考え方は旧法と基本的に同じです。

3 その結果、「完成猶予事由」と「更新自由」は上の表のとおりとなりました。

4 新法は、前項でおわかりのとおり、当事者間において権利についての協議を行う旨の合意が書面等によってなされた場合を新たに完成猶予事由としました。

紛争解決に向けて協議中の当事者は、本来の時効が完成すべき時期が迫ってきても、この合意をすることにより、訴訟提起等をすることなく協議を継続することが可能となります。

(1)この合意は書面等によることが必要ですが、書面等の様式には特に制限はありません。

(2)合意において、1年未満の協議期間を定めた場合はその期間の経過時、そうでない場合は合意時から1年経過時まで時効の完成が猶予されます。

但し、上記期間経過時までに、当事者の一方から協議の続行を拒絶する旨の書面等による通知がなされた場合には、時効の完成猶予は上記期間経過時又は通知から6ヶ月経過時のいずれか早い時までとなります。

(3)この合意による時効の完成猶予中に再度の合意をすることも可能ですが、完成猶予の期間は本来の時効が完成すべき時から通算して5年を超えることは出来ません。

(4)なお、催告によって時効の完成が猶予されている間に、この合意がなされても、二度目の催告と同様に時効の完成猶予の効力はありません。

相続をめぐる法律、大改正!!

何が変わったのか、のぞいてみましょう!

令和2年4月1日、相続における配偶者居住権が施行となります。

これは平成30年7月、約40年ぶりとなる相続法改正に伴うものです。

配偶者の居住権の創設のほか、相続人以外の者の貢献を考慮するための方策など、相続にあたって一定の利害関係がある人の公平を考えたものとなっています。

改正の内容は以下のとおりです。各制度についても、ご覧下さい。

- 配偶者短期居住権が作られました。

- 配偶者居住権が作られました。

- 配偶者への居住用不動産遺贈を特別受益から除外しました。

- 特別寄与料の支払い請求権の制度が作られました。

- 遺産分割前の預貯金の払戻仮処分の要件が緩和され、裁判外での預貯金の払戻を認める制度が作られました。

- 自筆証書遺言の方式が緩和されました。

- 自筆証書遺言の保管制度が作れました。

配偶者短期居住権が作られました

配偶者居住権とは、被相続人が亡くなったあとも、その配偶者は無償で、住んでいた建物などに住み続けることができる権利です。

配偶者居住権には、配偶者居住権と配偶者短期居住権がありますが、ここでのご説明は、配偶者短期居住権です。

配偶者短期居住権とは、被相続人所有の居住用建物に配偶者が無償で居住していた場合には、その配偶者は、相続などしなくても最低限の期間は無償で住み続けることができるという権利です。

これまで配偶者が住んでいた家を、被相続人が亡くなったからといって、すぐに出て行ってくれといわれても困ることが多いことからつくられた法律です。配偶者には、内縁の妻は含まれてはおりません。

事例をもとに解説しましょう。

夫Aさん名義の自宅土地建物にAさん(75歳)と妻Bさん(70歳)が住んでいました。ご夫婦には、長男Cさん、次男Dさんがおりました。

Aさんが亡くなった場合の事例です。

(1)遺言で、自宅はCさんに相続させるとなっていた場合

(2)遺言がなかった場合

それぞれどうなるかということですが、新しい法律では、

(1)の場合

Bさんは、Cさんから「配偶者短期居住権の消滅申入時から6ヶ月」が経過した日までは、自宅に住むことができることになります。

(2)の場合

Bさんは、遺産分割が成立するまで、あるいは、相続開始時から6ヶ月経過した日のどちらか遅い日まで、自宅建物に住むことができます。

配偶者居住権との違いですが、配偶者居住権は、原則、配偶者の終身にわたって居住できる権利ですが、配偶者短期居住権は、短期間で消滅する一時的な権利です。そのため、登記や相続の対象とはなりません。

配偶者居住権が新設されました

配偶者居住権とは、配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定期間、配偶者に建物の使用を認めることを内容とする法定の権利をいいます。

配偶者居住権により、例えば、残された妻が、亡くなった夫所有の建物に居住していた場合で、一定の要件を充たすとき、夫が亡くなった後も、賃料の負担なくその建物に住み続けることができることになります。

この制度には、配偶者が自宅での居住を継続しながらその他の財産も取得できるようになるというメリットがあります。

例 遺産が自宅2000万円、預貯金3000万円

相続分 妻1:子1 (2500万円ずつ)

<現行制度>妻:自宅の所有権+預貯金500万円

子:預貯金2500万円

⇒ 妻は、住む場所があっても、生活の不安が残る。

↓

<新制度>妻:配偶者居住権+預貯金1500万円

子:負担付きの自宅の所有権+預貯金1500万円

⇒ 妻は、住む場所を確保しつつ、生活の安定も確保できる。

配偶者への居住用不動産遺贈を特別受益から除外

自宅を生前贈与や遺贈しておくと特別受益として考慮しなくていい?

どんな改正がされたの?

今回の相続法改正で、「特別受益の持戻し免除の意思表示の推定」を規定する条文が新設されました。

ざっくりいってしまうと、「20年以上の夫婦間で自宅の生前贈与や遺贈があった場合の相続財産の計算では、その生前贈与や遺贈は特別受益として考慮しなくていい」というものです。

今後の影響としては、「20年以上連れ添った夫婦間で自宅の生前贈与や遺贈があった場合、相続人である妻(または夫)がもらえる相続財産が改正前より増える」ということです。以下で順に説明していきます。

基本的に相続財産はどのように相続されるの?

まず基本的な相続財産の分け方について説明します。

相続財産は、遺言書がない限り、亡くなった方の死亡時の財産を法律で決められた相続分の割合によって分けます

例えば、父母と子どもの3人家族で、お父さんが預金2000万円を残して亡くなったとします。この場合、相続人であるお母さんと子どもの相続分は各1/2ですので、相続財産の預金2000万円を母子で分けて、お母さんは1000万円、子どもは1000万円相続することになります。

特別受益の持戻し?

特別受益がある場合、上の計算でひと手間加わります。

「特別受益」とは、相続人が亡くなった方から生前贈与または遺贈によりもらったお金等の財産をいいます。これらの亡くなる前(生前贈与)または亡くなるのと同時に遺言により(遺贈)もらった財産を考慮して計算しないと、生前贈与や遺贈された相続人が実質的に相続財産をもらいすぎるといった形で、ほかの相続人との間で不公平が生じます。

そこで生前贈与や遺贈された財産を特別受益として考慮し、相続される財産を決めることを「特別受益の持ち戻し」と言います(民法903条1項)。

例えば、上の父母と子の3人家族で、お父さんの財産として2000万円の預金があったとします。

ここでお父さんが生前、お母さんに1000万円(特別受益)を贈与してしていたとします。

するとお父さんが亡くなった時の財産(遺産)は残りの預金1000万円しかないので、これだけを法定相続分に沿って母と子で分けると、お母さんは500万円、子どもは500万円を相続することになります。

しかし、お母さんは生前に1000万円をもらっているので、お母さんは、お父さんの生前も考慮すると1500万円をもらったことになり、同じ相続人である子ども(500万円の相続)との間で不公平な結果になりますね。

その不公平を解消するために民法では、生前に贈与した1000万円を相続財産に含めて計算(特別受益の持戻し)するというわけです。

上の例でいうと、お父さんがお母さんに生前贈与した1000万円を特別受益として考慮するので、お父さんの相続財産は2000万円との前提で計算します。その結果として、お父さんの死亡時にある1000万円については、子どもが丸々この1000万円を相続し、お母さんは生前1000万円をもらっているので、お父さんが死亡した時に残っていた財産からは何ももらえないということになります。

特別受益の持ち戻し免除の意思表示?

ところが、民法では、亡くなった方が「持戻しをしないように」と意思表示をした場合には、持ち戻しをしないで相続財産を計算することができると定めています(民法903条3項)。これは、相続財産をどのように分けるかについて亡くなった方の意思を反映させようという規定です。

上の例でいえば、持ち戻し免除の意思表示(例えば「お母さんへの1000万円の生前贈与は特別受益として考慮しないように」という遺言等)があると、生前贈与された1000万円は考慮されず、残った1000万円の預金を母500万円、子500万円で相続するということになります。

特別受益の持ち戻し免除の意思表示の推定?

ーどんな規定が加わったの?ー

今回の法改正で、要するに「長年夫婦で生活していた自宅を、生前贈与や遺贈しても、原則として、亡くなった方は自宅の生前贈与や遺贈については相続財産として考慮しない意思表示があったものとして、残った相続財産を前提に相続分を計算する」という規定が新設されました。

上の例でいえば、お父さんの財産として生前に1000万円相当の自宅と1000万円の預金があり、自宅についてお母さんに生前贈与して、お父さんが亡くなったとします。今回の改正された規定がなければ、1000万円相当の自宅は特別受益として持ち戻しされるので、預金1000万円は丸々子どもが相続することになっていたところ、今回の法改正で、原則として預金についてもお母さんは500万円を相続できることになりました。

ーなぜ法改正が必要なの?ー

上の例を見ると、改正前でも相続後の状況を見るとお母さんは1000万円の自宅を、子どもは1000万円の預金を持つことになるので何も不公平はないかと思われるかもしれません。

これが自宅以外の財産であれば、売ってしまってお金に換えることができるので、不公平はないと言えますが、自宅についてはどうでしょうか?

長年住んできた自宅については、生前贈与を受けたとはいえ、住む場所が無くなってしまうのでお母さんは自宅を売ってお金に換えることはできません。また、お父さんとしてもお母さんには自宅で今後も住んでもらいたいと思うのが通常ではないでしょうか?

また、改正前の状況では、子どもは預金1000万円をもらえるのに対し、お母さんは自宅のみもらって、他に何も相続できない状況となります。自宅については、売ることもできない上に維持管理の費用も掛かかかるのに対して、子どもは1000万円の預金をもらってしまうというのは、逆にお母さんと子どもとの間で不公平ではないでしょうか?お父さんとしても、自宅は別として、お母さんに少しはお金を残しておいてあげたいと思うのが通常ではないでしょうか?

このような状況を回避するには、お父さんが持ち戻し免除の意思表示をしておけばいいのですが、実務上持戻し免除の意思表示をする方はほぼいません。持戻し免除の意思表示の制度があるなんて皆さん知らないですからね。

そこで、自宅不動産をめぐってのお父さんの上記のような通常の意思を尊重したり、お母さんの不公平な状況を改善しようとしたのが今回の法改正です。

ー改正での注意点ー

・今回の改正で関係があるのは、20年以上の夫婦と自宅の生前贈与や遺贈!

持戻し免除の意思表示の推定規定が適用になるのは、下の2点を満たす場合です。

- 婚姻期間が20年以上の夫婦

- 夫婦の居住用の建物とその敷地の遺贈や生前贈与

つまり、婚姻期間が20年未満の夫婦や自宅以外の財産を遺贈・生前贈与された場合は、改正前通り、持ち戻し免除の規定が適用になります。

ーあくまで意思表示を「推定」するだけ!ー

今回の改正では、持ち戻し免除の意思表示を「推定」するだけです。つまり、亡くなった方が免除しないと意思表示をしていたり、免除しないだろうなという夫婦の状況などがあれば、原則通りに持戻しをして計算(上の例でいえば、お母さんは相続財産からは何ももらえない一方で、子どもは預金1000万円をもらえる)可能性があります。

まとめ

今回の法改正で、婚姻期間20年以上の夫婦で、自宅不動産の遺贈や生前贈与があった場合、相続財産をどう分けるかについて、若干考えないといけない点が出てくることになりました。

今回の法改正に限らず、相続の問題は、不動産等の評価の仕方、特別受益、寄与分、遺留分等細かいこともあります。相続について、ご不安なことがありましたら、一度ご相談されてはいかがでしょうか。

特別寄与料の支払請求権の制度が新設されました

特別寄与料の支払請求権が新設されました。

1.制度が新設された意味

相続人以外の者が被相続人に対して特別の寄与をした場合、特別寄与料の支払を請求できる制度が新設され(民法1050条)、2019年7月1日以降に開始した相続について請求することができるようになりました。

具体的な例を挙げれば、次のような場合です。

夫Aさんの死亡後、その配偶者である妻Bさんが、長い間寝たきり状態のAさんの父親甲の療養看護に務めてきたとします。

A・Bさんの間には子供が誰もおりません。Aさんには他に兄妹がいましたが、Bさんが一生懸命甲の療養看護に尽くしていたのですが、他の兄妹は、全く見て見ぬ振りをしていました。

このような状況で甲が死亡して相続が開始した場合に、甲の相続人ではないBさん(子供がいないので,代襲相続人もいません。)が、この貢献に対して特別寄与料の請求ができることとなったものです。

これまでは、寄与した人が相続人のひとりであれば、特別寄与分の請求(民法904条の2第1項)が認められていました。しかし、相続人以外のものが前記のような貢献をしても、この貢献に対する寄与分の請求が出来ませんでした。

前記の例の場合に、仮にAさんが甲の死亡時に生きていれば、Bさんの貢献をAさんの特別寄与分の中で考慮する裁判例もありましたが、これには批判もありました。しかし、Aさんが甲の死亡時に生きていない場合には、甲さんの療養看護を全くしなかったAさんの兄妹は甲さんの相続人なので甲の遺産を相続しますが、Bさんは、何も貰えないという不平等が生じていました。

そこで、前記のように相続人以外の者の貢献を配慮して、相続における実質的公平の見地からこの制度が新設されたものです。

2.特別寄与料を請求出来る者

特別寄与料を請求出来る者は、被相続人の親族(六親等内の血族、配偶者、三親等以内の姻族。民法725条。)です。

ただし、相続人、相続の放棄をした者、相続人の欠格事由に該当する者、排除により相続権を失った者は除きます。かなり広い範囲で認められていますが、被相続人の親族に限定されていますので、内縁や事実婚、同性婚の配偶者は含まれません。

3.特別寄与料を請求するための要件

その要件は、「療養看護その他の労務の提供をしたことにより被相続人の財産の維持・増加について特別の寄与」をしたことです。

特別の「寄与」とは、「療養看護その他の労務の提供」です。現金を渡すなどの財産上の給付は含まれません。また、無償で行ったことが必要です。ただし、対価として貰ったお金がほんの少しの場合等、直ちに無償制の要件を満たさないとは言えません。この場合は、寄与の時期、方法及び程度、相続財産の額その他一切を考慮して検討することとなると思います。

また、「特別の」寄与とは、相続人の特別寄与分の特別の意味とは異なり、貢献の程度が一定程度を越える趣旨と説明されています。ただし、新たな制度なので、この認定基準は、今後の実務の積み重ねが必要だと思います。

また、被相続人の財産の維持・増加と特別な寄与との相当因果関係も必要です。

4.特別寄与料を負担する者

特別寄与料を負担する者は、相続人です。

その負担の割合は、相続人の法定または指定相続分に応じて負担します。遺産分割とは異なりますので、各相続人が実際に取得した具体的相続分に応じた負担ではありません。

5.請求の手続

手続きは、まずは、当事者で協議が出来れば協議をします。

当事者で協議が出来ない場合は、家庭裁判所(管轄は、相続が開始した地を管轄する家庭裁判所)に協議に代わる処分の請求をすることになります。

6.権利行使の期間

権利行使の期間は、特別寄与者が、相続開始及相続人を知ったときから6ヶ月(時効期間)又は相続開始の時から1年(除斥期間)を経過すると特別寄与料の請求が出来なくなりますので注意をしてください。

7.特別寄与料の額

その額は、当事者で協議が出来れば良いのですが、出来ない場合は、家庭裁判所が「寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して」定めることとなっています。

8.メリット・デメリット

遺産の実質的公平という点からは、相続人でなくても、遺産の維持・増加に貢献したことにより、この請求が出来ることが評価されますが、一方、相続紛争の当事者が増えること、新たな制度として、本制度の要件自体が今後の解釈・運用に委ねられる点もあることから、紛争の長期化・複雑化が懸念されます。

裁判外での預貯金の払戻制度ができ,遺産分割前の預貯金の払戻仮処分の要件が緩和されました

1.裁判外での預貯金の払戻制度

(1)制度の概要

原則として,亡くなった被相続人の預貯金を相続人たちが引き出すためには,遺産分割協議を経る必要があります(最決平成28年12月19日)。しかし,相続人間で遺産分割協議がまとまらない場合や,預貯金を引き下ろしたい緊急の必要(下記活用例を参照)がある場合などにおいて,不都合が生じてしまいます。

このような不都合を解消するため,裁判外での預貯金の払戻制度(民法第909条の2)が新設され,令和元年7月1日から施行されました。

本制度により,相続人は,被相続人の死亡時点での預貯金を,法定相続分の内3分の1の範囲内で,他の共同相続人の同意なく単独で払戻しを受けることができるようになりました。

(2)具体例

B(夫)が亡くなり,A(妻),C(子),D(子)の計3人が相続人になりました。Bが亡くなった時点で,P銀行に600万円,Q銀行R口座内に300万円,Q銀行S口座内に150万円があったとします。

Aは,P銀行から100万円(600万円×1/2×1/3),Q銀行R口座から50万円(300万円×1/2×1/3),Q銀行S口座から25万円(150万円×1/2×1/3)を単独で引き出すことができます。

また,C(Dも同様)は,P銀行から50万円(600万円×1/4×1/3),Q銀行R口座から25万円(300万円×1/4×1/3),Q銀行S口座から12万5000円(150万円×1/4×1/3)を単独で引き出すことができます。

(3)メリット

- 預貯金を単独で引き出すことができる(他の共同相続人の同意が不要)。

- 時間が掛からない。

- 使用目的を問わない。

(4)デメリット

- 法定相続分に相当する全額の引き出しはできない(いずれは遺産分割協議など対応が必要)。

- 金融機関ごとに引き出せる限度額がある(150万円,令和2年4月時点の法務省令)。

(5)活用例

被相続人の葬儀費用,被相続人の生前の医療費,相続税,被相続人の債務の弁済,相続人自身の生活費,弁護士に相続問題の解決を依頼する際の着手金の用意などが考えられます。

そもそも,本制度を利用するにあたっては,その使用目的を問わないため,自由に活用できます。相続人間で遺産分割協議などがまとまらない際にも,とりあえず単独で預貯金の一部を引き出すことができます。

2.遺産分割前の預貯金の払戻仮処分の要件緩和

(1)制度の概要

相続人は,遺産分割の調停や審判が申し立てられている場合に,被相続人の預貯金を使う必要性があり,かつ,他の共同相続人の利益を害さない限度で,預貯金の仮分割の仮処分を受けることができます(家事事件手続法第200条第3項)。

(2)裁判外での預貯金の払戻制度との対比

ーメリットー

- 一律の限度額(上限)がないため,事案によっては,高額を引き出すことができる(ケースバイケース)。

ーデメリットー

- 遺産分割の調停や審判を申し立てたうえで,裁判所の判断が必要となるため,時間が掛かる。

- 一定の要件を具備する必要があるため,認められるとは限らない。

自筆証書遺言の方式が緩和されました

自筆証書遺言とは

自分が逝った後も残された家族や親族同士,仲良く暮らしてほしい。このような故人の生前の意思とは裏腹に相続人同士が遺産をめぐって泥沼の争いを起こしてしまうことがあります。近年,このような遺産をめぐる紛争は増加傾向にあると言われています

遺言は,故人自らが、生前に自分の築きあげた財産がどのように扱われるかを決め、前述のような相続人同士の争いを避けることができる手段であり,故人,すなわち遺言者にとって最後の意思表示となるものです。

民法は,遺言について3つの方式を定めています(特別方式(災害時等)は除きます)。

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

このうち,公正証書遺言は,公証人が文面を作成してくれますし,家庭裁判所の検認手続も不要で,遺言内容を迅速かつ確実に実現できるメリットがありますが,費用や手間がかかります。

秘密証書遺言は,遺言者が遺言書を作成して封書に封じた上で,公証人や証人に提出されるため内容を完全に秘密することができますが,やはり公証人等の関与が必要で,費用や手間(家庭裁判所の検認手続も必要です)もかかり,公正証書遺言ほどのメリットもないため,現在ほとんど使われていないと言われています。

これに対して,自筆証書遺言とは,遺言書の全文,日付及び氏名を遺言者が自書(自ら書くこと)して,これに押印することによって作成することができる遺言です。事後に家庭裁判所の検認手続が必要となりますが,前述の公正証書遺言などに比べて費用もかからず,簡易に出来るメリットがあります。

もっとも,その反面,遺言者自身で作成されるため遺言の効力が争われることも多く,財産の目録なども含めて遺言の全部を自署する必要があるので,間違いが起きやすいといったデメリットもあります。

今回の改正について

今回,自筆証書遺言を作成する負担の一部を軽減するための改正がなされました(改正は,平成31年1月13日より施行されています)。

具体的には,遺言書に添付する相続財産の目録について,例外的に自筆ではなく,パソコンで作成した目録や通帳のコピーなどを添付することによって,自筆証書遺言を作成することができるようになりました。なお,遺言書の本文はあくまで自筆による必要があります。これにより多数の遺産があるような場合に,作成の手間を省き,自筆による間違いを防ぎやすくなったといえます。

自筆によらない財産目録について

財産目録は,多数の遺産がある場合に,「○○及び○○をAさんに相続させる」といった書き方では,本文自体が複雑になり間違いが生じやすいので,「別紙財産目録記載の財産をAに相続させる。」などと記載して,遺言書に別紙として財産目録を添付することで,内容を簡便にし,間違いを防ぐことが可能となります。

今回の改正では,この財産目録の作成が自筆による必要がなくなったのです。

書式は自由で,遺言者本人がパソコン等で作成してもよく,遺言者以外の人が作成することもできます。また,例えば,土地について登記事項証明書を財産目録として添付することや,預貯金について通帳の写しを添付することもできます。

なお,このような自書によらない財産目録を遺言書に添付する場合には,遺言者は,その財産目録の各頁に署名押印をしなければならないとされていますので注意が必要です。そして,このような財産目録の記載が用紙の片面のみにある場合には,その面か裏面の1か所に署名押印をすればよいのですが,記載が両面にある場合には,両面にそれぞれ署名押印をしなければならないことにも注意しましょう。 押印には特別な定めはありませんので,本文で用いる印鑑とは異なる印鑑を用いることも可能です。

最後に,自書によらない財産目録の記載を訂正する場合,自書による部分の訂正と同様に,遺言者が,変更の場所を指示して,これを変更した旨を付記してこれに署名し,かつ,その変更の場所に印を押さなければ,その変更の効力を生じないこととされています。

これらの詳しい書き方や書式は,法務省のHPに載っていますので参考にしてください。

今回の改正は,あくまで自筆証書遺言の方式の一部を簡易にしたものにすぎません。そもそも将来の相続人同士の争いを防ぐためにどのような内容の遺言にしたらよいか,自筆証書や公正証書といった方式のいずれを選んだらよいかといった問題は常に残りますので,遺言書の作成でお悩みの場合には,一度弁護士に相談することおすすめします。

自筆証書遺言の保管制度が新設されました

2020(令和2)年7月10日から,全国300箇所以上の法務局で,「自筆証書遺言の保管制度」がスタートします。

なお,この制度は,民法自体の改正ではなく,民法改正に合わせて,「法務局における遺言書の保管等に関する法律」により新設されたものです。

従前は,自筆証書遺言の場合,自分の責任で保管場所を決めるしかありませんでしたが,今後は,法務局で遺言書を預かってもらうことができます。

これによって,遺言書が他人に改ざんされたり,焼失してしまうリスクをほぼ無くすことができると見込まれます。

また,自筆証書遺言の場合,遺言者の死後に,遺言書を発見した人等が,遺言書の検認手続を家庭裁判所で行う必要がありますが,この「自筆証書遺言の保管制度」を使った場合,家庭裁判所での検認手続は不要となります。

ところで,これまでにも,遺言書を公的機関(公証役場)に保管してもらう方法として,「公正証書遺言」の制度がありました。これと比べて,「自筆証書遺言の保管制度」を使うメリットは,どのあたりにあるのでしょうか。例えば,以下が考えられます。

- 証人を立てる必要がないので,遺言をしたことを他人に知られにくい。

- 費用が安い(自筆証書遺言の保管申請は,1件3900円となる予定)。

このように,改ざんのおそれが低く,秘密もかなり守られ,費用も安いとなると,「かなりメリットが多いから,使ってみよう。」と感じられた方も多いのではないかと思います。

他方で,例えば以下のような注意点もあります。

- 法務局で遺言書を預かる際は,内容のチェックや内容に関する相談はしてくれない。

- 遺言者が,遺言の際,判断能力を有していたかどうかのチェックも,してくれないと予想される。

あくまでも,自筆証書遺言を「預かる」制度ですので,「どのようなことを書くか」,「作成の際,どこに気をつけるべきか」については,自分で考えなければなりません。

その結果,遺言者の死後,遺言書の内容や効力について争われることは,公正証書遺言の場合よりは多くなるでしょう。

これらを念頭に,どの方式を使うかを考えていくことになります。一概にはいえませんが,財産が多額であったり,種類が多くて複雑な場合等は,やはり公正証書遺言によった方が安心できると思います。

証拠は誰のもの?

裁判では、原告も被告も、自分に有利になるように、いろいろな証拠を提出します。ところが、予期に反して、自分が提出した証拠で、不利になることがあります。有利になる証拠として提出したのに、自分で自分の首を絞めてしまう結果になることがあるのです。

なぜこういうことが起きるかというと、それは、証拠がどのような意味を持つのかという評価は、裁判所が自由に心証を形成することになっているからです。

そのため、証拠評価の結果、証拠提出者に不利になるような心証を抱くこともあり得ます。どちらに有利に評価すべきかは、予め決まっていないからです。これを証拠共通の原則といいます。

昔、古い弁護士さんの中には、法廷で、「有利に援用します」などという方がいましたが、有利になるか不利になるかは、予め決められません。

証拠を出す場合には、自分の主張との関係で、どのような評価を受けるか、その結果自分の主張に反することにならないか、しっかりと事前にチェックすることが重要です。

同じ事実の主張で正反対になることがある

例えば、貸金請求事件で被告になったとします。

古い話だけれど、しっかり返済した記憶がある場合。

《既に返済完了したから、原告の請求は失当である》という反論(弁済の抗弁)をするなら、「返済」の事実を主張し、これを裏付けるために立証する必要があります。

領収証を探し、送金控えを探し、場合によっては取引銀行に問い合わせることもあるかも知れません。

この場合、返済の事実は、被告にとって有利な事実であり、これを主張立証することが勝訴への道ということになります。

他方、古い話で、その後何年も請求されていないので、消滅時効に罹っているのでないかという場合。

業者などからの借入の場合には、業者からの請求がないままに時間が経過すると、5年で請求権が時効消滅します。一般人同士の場合でも10年で時効消滅します。請求できるのにせず、放置する者は、権利の上に眠る者として保護されないという訳です。

ところが、この場合に、途中で一部でも返済すると、その返済によって「債務を承認したもの」と見做されて、時効が中断し(リセット)、改めてそこからカウントし直すことになります。

つまり、途中での返済は、時効消滅したかというテーマの関係では、これを否定する不利な事実ということになります。

「弁済の抗弁」というテーマでは、弁済の事実は、被告に有利な事実でしたが、「時効消滅」というテーマでは、弁済の事実は、時効完成を妨げる不利な事実だという訳です。

実際の裁判では、これらの事実の有無や立証の可否などを睨みながら、どのようなストーリーを主張するのか、どのような抗弁を出していくのかを周到に見極めた上で、個々の事実関係をどのように主張立証するのかを決める必要があります。

「弁済=借入者に有利」という思い込みは、裁判では危険だということになります。

刑の一部執行猶予制度

2016年6月から,刑の一部執行猶予制度が始まりました。

今まで,刑事裁判を受けて有罪となった場合,大別すると,実刑(刑務所に行くこと)と,執行猶予(本来,刑務所に行かなければならないが,一定期間,社会内で従前どおり生活し,犯罪を犯したりしなければ,実際には刑務所に行かずに済む制度)とがありました(このほかに,罰金刑等もあります)。

今回,導入された刑の一部執行猶予は,「本来,実刑相当であるが,一定期間を刑務所で過ごした後,本来よりも少し早めに社会復帰したうえで,更生を目ざす制度」だとされています。

たとえば,従前では,懲役3年(3年間,刑務所で所定の労役に服すること)になっていたと思われる人がいたとします。

新制度導入以降も,この人について特に考慮すべき有利事情等がなければ,懲役3年になることに変わりありません。

他方,新制度の導入によって,「今までは,実刑と(全部)執行猶予しかなかったから,この人だと実刑だった。しかし,3年全部実刑は重すぎるのではないか」などと裁判官が考えた場合は,一部執行猶予付きの判決をすることも可能になりました。

その場合,「懲役3年,うち6か月について,3年間執行猶予」というような判決をすることがあります。

この判決を受けた場合,最初に,2年6か月間,刑務所に服役したうえで社会復帰し,その後,3年間,犯罪を犯したりせずに過ごせば,6か月分については服役する必要がなくなることとなります。

既に千葉地方裁判所を始め,各地の裁判所で,この一部執行猶予付き判決が出され,報道されているところです。

まだ始まったばかりですので,その動向を注意深く見守るとともに,この制度の適用が相当なケースでは,積極的に弁護活動の中で訴えかけていくことになりそうです。

ただし,一部執行猶予ということは,残りの大部分は実刑であり,刑務所に行くということです。したがって,全部執行猶予に比べれば,格段に重い処分であり,仕事を続けることは通常,著しく困難です。

このため,有罪が避けられない事案で起訴された場合,できる限り全部執行猶予や罰金を求めていくべきことについては,今までと変わりありません。

どこまで親権にこだわりますか?

離婚するときに必ず決めなければならないのは、子どもの親権者を父親、母親どちらにするのか、ということです。

親権者は、一度決めてもあとで変更することは可能です。但し、離婚後の親権者変更は必ず裁判所の手続(調停・審判)でしなければならないので、注意が必要です。

さらに、注意点がもう一つあります。確かに、親権者を変更することは法律で認められていますが(民法819条6項)、簡単に変更が認められるものではないという点です。

親権者を変更するにあたっては、裁判所は、子どもの健康状態・精神状態・経済状態などすべての事情を考慮しながら手続を進めます。しかし、一方で、子どもの現在の生活の安定を壊さない、という点もかなり重視していると感じます。

例えば、両親の離婚後、子どもは父親のもとで生活をし、すでに1年が経過しているとします。ここで、母親の方から、就職して収入も安定したので、子どもを引き取りたいという親権者変更の申立がありました。母親のもとに引き取られるメリット(例えば、食事などの世話が行き届く、定時に退社できるので子どもと過ごす時間が父親より取れるなど)は確かにありますが、1年の間に子どもが父親のもとで築いた人間関係、生活のリズムなどを壊すことは、子どもの生活・精神の安定を壊すという側面も否定できません。例えば、転校しなければならない場合を想定すると良いでしょう。

そうすると、よほど子どもの現在の生活環境に問題がない限りは、そのままにしておいた方が良いという判断に傾きやすいだろうということが容易に推測できるわけです。特に、父親も母親も親権が欲しいと争った場合、調停・審判は長期化します。そして、その間もずっと子どもは現在の親権者のもとで暮らしているのですから、子どもの生活の安定という点では、変更を求める方の親はより一層不利になってしまいます。

協議離婚のときに、親権者の変更はあとでもできるから生活が安定したら変更しようとか、調停のときに調停委員から、あとで変更すれば良いからとりあえず離婚を優先させたら?などとアドバイスを受けて、親権を相手方に譲ってしまうことがあります。

しかし、親権者の変更はそれほど簡単ではないということを覚えておいていただきたいのです。離婚を成立させる前に是非ご相談ください。

忘れてるかも、弁護士特約

交通事故などにあったときに、賠償をめぐって加害者とトラブルになることは少なくない。こんなときのために、最近の自動車保険(任意保険)には弁護士費用特約が付けられていることも多い。

これは、賠償請求の方法や金額、治療打ち切り、後遺症の問題などについて弁護士に相談したり、話がつかない場合に、あなたに代わって弁護士が相手方(相手方の保険会社)と交渉したり、更には賠償請求訴訟を起こしたりする費用を、保険から支払ってくれるサービス。

これだと、費用の負担なく法律相談を受けられたり、交渉、訴訟を進められる。必要な鑑定などの費用も対象とされる。

この特約は各保険会社によって、若干のバリエーションの違いがあるが、事故にあったとき、そもそも特約を付けたことを忘れている場合もある。

自分が加入している自動車保険に、どんな特約が付けられているか、特約の中身はどうなっているか、一度、きちんと保険証券や約款を確認してみる必要があるかもしれない。分からなければ、保険会社や保険代理店などに尋ねてみたい。

示談交渉などで、加害者側(保険会社)は、独自の低い基準で賠償額を提示してくることも多い。そのようなときに、裁判になれば、どの程度の賠償金額が認められるのか、違う基準を検討する必要が出てくる。弁護士費用特約は、権利を守るために、気軽に専門家の知恵を利用できる点で、被害者の救世主になり得る。

この特約は、自分の知ってる弁護士がいれば、その弁護士に相談したり依頼したりしても使うことが出来る。事故にあう前に確認しておくと安心である。

《相続放棄》の落とし穴

相続放棄をしたという方のお話を伺うことがあります。

で、よく聞いてみると、家庭裁判所での手続をした訳ではないという話になることがあります。

えっ?と思い、確認してみると、遺産はもらわないという趣旨の遺産分割協議書に署名捺印したとか、相続分不存在証明書に署名捺印したとかの話になることがあります。

いずれも実印を押し、印鑑登録証明書を渡したという話になります。

でも、ご注意ください。

これは本来の《相続放棄》とは異なるので、遺産の中に借金があると、これが付いてきてしまうことがあります。

たとえば、《長男が父の跡を継ぐので、嫁に出た自分は、借金も含めて父の全遺産を長男が相続する旨の遺産分割協議書に署名捺印した》などという場合。

遺産分割で分けられる(放棄も)のは、プラスの財産のみ。借金は、相続分に応じて被ったままで分割(放棄)の対象にはなっていないのです。

つまり、財産をあげたのだから、借金は付いてこないと安心していると、とんだ災難に遭遇することがあります。

借金も含めて、本来の相続放棄をするためには、3ヶ月以内に、家庭裁判所に対して「相続放棄の申述」の手続を採らなければなりません。

3ヶ月以内というのは、「自己のために相続の開始があったことを知ったときから」起算されます。つまり、一般には、被相続人が亡くなったことを知ったときが起算点です。

家庭裁判所での相続放棄の申述が受理されると、法的に(正式に)相続放棄が認められ、その場合には、最初から相続人ではなかったことになります。

このように、安易に遺産分割協議書などで「放棄」をすると、借金だけが付いてきてしまうことがあるので、要注意です。

重要な書面に署名捺印するときは、ちょっと、弁護士に相談するようにしておくと、安心です。

内容証明の話

内容証明郵便(以下、内容証明といいます)を受け取ったり、送ったりという方も多いと思います。

以前は、薄紙の間にカーボン紙を挟んで複写する方式が一般的で、この用紙が冊子となって文房具屋さんで売られていました。

現在では、ワープロ・コンピュータの普及に伴って、この用紙は使わず、普通の紙に印刷することが一般化しています。電子内容証明など、最初から紙に印刷せず、ウェブ上で送ってしまうことも、一部では取り入れられています。

この内容証明。

もらうと、思わずドキッとする方もいるかもしれません。

何か、不利なことが書かれていることが、一般だからです。

でも、内容証明といっても、ただの手紙にすぎないので、誤解無きよう。

ただの手紙ですが、「こういう内容の手紙を差し出した」ということを郵便局が証明してくれるという意味では、特殊な手紙です。内容証明には、セットとして配達証明も付けますので、「こういう内容の手紙を差し出し、配達した」ことを証明してくれることになります。

ある種の意思表明をしなければならない場合に、その意思表明をしたことをきちんと残す(証拠化する)ことに威力を発揮します。

たとえばクーリングオフ。

訪問販売や、電話勧誘販売などの特別な販売方法で購入した場合に、無条件で解約出来る制度ですが、そのためには意思表示をきちんとしなければなりません。後で紛争になった場合には意思表示をしたことを立証しなければならないので、このようなときに備えてこの意思表示を客観的に残す、その手段が内容証明です。

売買で、買主が代金を払ってくれないときにも、それだけでは解約(契約解除)できず、「相当期間を定めての催告」が必要です。催告にもかかわらず支払わない場合に、初めて契約解除ができるのです。そこで、催告のために内容証明が使われます。

このように、法的場面のあちこちに登場する内容証明ですが、それ自体はただの手紙です。普通の手紙は、出しっぱなしで終わり、コピーを残しておいても、本当に出したのか、出したものと同文かは定かではありませんが、内容証明は、内容と送付を証明できる点だけが違っているのです。

違っている点はそれだけです。

ですから、書いたことが特別に効力を持つようなことはありません。

よく、「回答は1週間以内に」などと書かれていることを心配する方がいますが、相手が1週間以内を勝手に指定したからといって、これに反すると何らかの不利益が発生するようなことはありません。普通の手紙に期限を書くのと同じです。

という内容証明ですが、やはりいつでも使う方法ではなく、重要なやりとりに使用する場合が多いのは当然です。法的な意思表示、警告などにも使用されます。無視すると、後でしっぺ返しを受けることもあるかもしれません。

内容証明が来たときには、安心のために、とりあえず弁護士への相談を検討されるよう、お薦めする所以です。

以下、一般的な内容証明郵便の出し方について。

――――――――――――――――――――――――――――――

先に挙げた内容証明の冊子は、薄紙で、原稿用紙のような縦横の罫線が引かれています。カーボン紙を2枚挟んで、同じものを3部作成しますが、これは1部を相手に送付し、1部は郵便局が証明のために保管し、1部は郵便局の受付印を押して差出人に返してくれる(控え)ためです。

古くからあるB4版は袋とじになっており、縦書きで20文字掛ける13行が袋とじの左右にあるので、合計520文字になります。

最近はA4用紙を使用して横書きで書くことが一般的です。その場合には、20文字掛ける26行、26文字掛ける20行、あるいは13文字掛ける40行の3種から形式を選択し、コピーなどして同じく3部を用意するとされています。

電子内容証明では、このような文字数・行数の制限ではなく、A4用紙の一定の範囲に文書を作成することや、文字の大きさ=ポイント数(10.5ポイント以上450ポイント以下)、5枚以内などの制限がありますが、自由度が格段に上がります。郵便局に行く必要がないので、日常的に内容証明を利用する人には便利な制度です。

民事調停制度について

民事調停とは、話し合いにより民事のトラブルの解決を目指す裁判所の手続です。

民事のトラブルとは、貸金、交通事故、借地借家をめぐる紛争、近隣トラブル、医事関係、建築紛争などです。

民事調停は、裁判と異なり、申立書も簡易裁判所が用意したものを利用して申し立てることもできますし、手数料も安く、話合いによる柔軟で迅速な解決が期待できるのが特徴です。10万円の貸金の返済を求める調停の手数料は500円です。

民事調停では、裁判官と調停委員2名が調停委員会を構成し、当事者の間に入って調整します。調停は非公開ですので、安心してお話することができます。

調停期日では、主に調停委員2名で対応し、当事者を交互に調停室に呼んで、お話を聞きながら解決への道を探っていきます。調停委員は、民間から選ばれますが、弁護士や建築士、医師、土地家屋調査士など専門家もおりますので、場合によっては、専門的なアドバイスも受けながら、話合いをすることもできます。

民事調停では、調停が成立すると調停調書が作成され、確定した判決と同一の効力が認められます。合意の内容が履行されない場合、強制執行することもできるのです。

民事調停は、あくまで話合いなので、お互い譲り合うことができなければうまくはいきません。合意が成立する見込みがない場合は、調停は打ち切られてしまいますので、裁判と異なり、必ず結論が出るというものではありません。

令和4年10月、日本の調停制度は発足100周年を迎えました。結構古い制度ですね。